ইভ্যালির গ্রুপ বায়িং একটি ভ্যালিড কনসেপ্ট। এই ধারনায় চায়নাতে সফল বিজনেস মডেল রয়েছে।

বাংলাদেশের বিজনেস গুলো এতো প্রফিট করে তাই, গ্রুপ বায়িনের ভিত্তিতে বাংলাদেশে একটি সফল বিজনেস মডেল দাড়াতেই পারে।

কিন্তু জুনের দ্বিতীয় সপ্তাহে বাংলাদেশ ব্যাংক ইভ্যালিকে নিয়ে একটি অডিট রিপোর্ট প্রকাশ করেছে।(সুত্র-১)

এই রিপোর্টে বাংলাদেশ ব্যাংক জানিয়েছে, ইভ্যালির বর্তমান এসেটের পরিমান ৬৫ কোটি টাকা। এবং তাদের লায়াবিলিটি ৪০৪ কোটি টাকা। এই লায়াবিলিটির মধ্যে, ২১৪ কোটি টাকা গ্রাহকের এবং মার্চেন্টদের কাছে বাকি ১৯০ কোটি টাকা।

ফলে এসেট এবং লায়াবিলিটির মধ্যে যে, ৩৩৯ কোটি টাকা গ্যাপ এইটা হয়, ই ভ্যালি পাচার করেছে, অথবা খরচ করেছে বা লস দিয়েছে অথবা সরিয়ে ফেলেছে।

অর্থাৎ বাংলাদেশ ব্যাংকের রিপোর্ট অনুসারে ইভ্যালির ব্যালেন্স শিট এখন এমন একটি জায়গায় আছে , যে ব্যাংকের কাছ থেকে নতুন ঋণ অথবা নতুন গ্রাহকের কাছ থেকে অর্থ সংগ্রহ করা বাদে কোন মতেই ইভ্যালি পুরাতন লায়াবিলিটি শোধ করতে পারবে না। এমনকি তার সব এসেট বেচেও সে পারবে না। কারণ সে এই ৩৩৯ কোটি টাকা খরচ করে ফেলেছে।

ইভ্যালির এই মডেলটাকে আমরা ক্লাসিকালি পঞ্জি স্কিম বলতে পারি।

যেইটা প্রফেসর হারমান মিন্সকির মডেলে বাংলাদেশের অর্থনীতি ব্যাখ্যা করতে পূর্বে কয়েক বার উল্লেখ করেছিলাম। পঞ্জি স্কিমের বৈশিষ্ট্য হচ্ছে, এই স্কিমের কোন বিজনেসের লায়াবিলিটিকে কোন মতেই তার বিদ্যমান প্রফিট দিয়ে , এমন কি তার সকল এসেট বেচে পরিশোধ করা যাবেনা। তাকে হয় নতুন ঋণ করতে হবে, বা নতুন নতুন মুর্গি জবাই দিতে হবে।

ঈভ্যালি নিয়ে, বাংলাদেশ ব্যাংকের এই রিপোর্টটা প্রথম আলো সহ সকল নিউজপেপারে প্রকাশিত হয়েছে। বাংলাদেশ ব্যাংকের এই রিপোর্টের পরে কারো কোন সন্দেহ থাকার কথা নয় যে, ইভ্যালি একটি পঞ্জি স্কিম স্ক্যাম।

একটা পঞ্জি স্ক্যামের বৈশিষ্ট্য হচ্ছে, এই ধরনের স্ক্যামে প্রথম দিকের কাস্টমাররা অনেক বেশী প্রফিট করবে , কিন্তু সেই প্রফিটের লোভে যারা আসবে তারা চিটাইঙ্গা ভাষায় বলতে গেলে, কুরার হল্লা জরাই অবে। ( সরি বাঙ্গালিজ , আপনাদের জন্যে অনুবাদ ঃ মুর্গির গলা জবাই হবে।)

বাংলাদেশ ব্যাংকের এই রিপোর্টের পরে পত্রিকা মারফত দেখতে পাচ্ছি, ইভ্যালি নিয়ে চিঠি চালাচালি হচ্ছে। বাণিজ্য মন্ত্রণালয় দুদককে অনুরোধ করেছে তদন্ত করতে, দুদক জানাচ্ছে, তারা তদন্ত করছে। ২৩ জুন, ব্র্যাক ব্যাংক ইভ্যালি ও আলেশা মার্টসহ ১০টি ই-কমার্স সাইট থেকে ক্রেডিট, ডেবিট ও প্রিপেইড কার্ডের মাধ্যমে কেনাকাটায় নিষেধাজ্ঞা আরোপ করেছে।

এরপরে কয়েকটা দিনে বেশ কিছু নতুন রেগুলেশান হয়েছে, যেগুলো সবচেয়ে ইন্টেরেস্টিং।

গত ৩০ জুন বাংলাদেশ ব্যাংক ডিজিটাল কমার্স পরিচালনা নির্দেশিকা নামের সার্কুলার জারি করে জানায় যে, ইকমার্স প্রতিষ্ঠান গুলো পণ্য দেওয়ার পরেই শুধু মাত্র টাকা হাতে পাবে, তার পূর্বে পাবে না । (সূত্রঃ ২)

৪ জুলাই বাণিজ্য মন্ত্রণালয়ের ডাব্লিউও টিও সেল প্রজ্ঞাপন জারি করে ই কমার্স প্রতিষ্ঠান গুলোকে, ১০ দিনের মধ্যে গ্রাহকের পণ্য সরবরাহ করতে হবে। (সুত্রঃ ৩)।

এর মধ্যে ৩০ জুলাই বাংলাদেশ ব্যাংকের সার্কুলারটা ছিল সব চেয়ে ইন্টেরেস্টিং এবং সব চেয়ে কনফিউজিং। এই সার্কুলার পড়লে মনে হবে, বাংলাদেশ ব্যাংক একটা ম্যাকানিজম তৈরি করেছে, যে ম্যাকানিজমে ইভ্যালির গ্রাহকের অর্থ ব্যাংকের কাছে থাকবে এবং ব্যাংক/ফিনান্সিয়াল প্রতিষ্ঠান শুধু মাত্র ডেলিভারি হলে সেই টাকা ইভ্যালির কাছে রিলিজ করবে।

সুত্র ২ এর প্রচারিত রিপোর্টে, বাংলাদেশ ব্যাংকের সার্কুলারের ক্রমিক ক এবং খ , টা বোঝা জরুরি।

কারণ, ইভ্যালিকে নিয়ে যখন দুদকের অনুসন্ধান শুরু হয়েছে, কমার্শিয়াল ব্যাক গুলো ইভ্যালিকে ডাম্প করেছে (মিনিস্কির ভাষায় স্মার্ট মনি প্রফিট নিয়ে পালিয়ে যাচ্ছে) তখন , বাংলাদেশ ব্যাংকের এই সার্কুলারের ক এবং খ ই ইভ্যালিকে নতুন দাও মারার সুযোগ তৈরি করে দিয়েছে।

এই সার্কুলারটা একটু পড়ি।

ক) সংশ্লিষ্ট ডিজিটাল কমার্স প্রতিষ্ঠান গ্রাহককে পণ্যপ্রদানের পর অর্থ ছাড়করণের জন্য গ্রাহকের নাম, মোবাইল নম্বর এবং সরবরাহকৃত ক্রয়াদেশের বিবরণসহ এ সংক্রান্ত একটি তালিকা ব্যাংক/ ফিনান্সিয়াল প্রতিষ্ঠানকে প্রদান করবে।

খ) ডিজিটাল কমার্স প্রতিষ্ঠান কর্তৃক প্রদত্ত ক-এ বর্ণিত তালিকা হতে দৈবচয়ন ভিত্তিতে গ্রাহকের পণ্য/সেবা প্রাপ্তির বিষয়ে সন্তুষ্ট হওয়া সাপেক্ষে পরিশোধ সেবাদানকারী প্রতিষ্ঠান অর্থ ছাড় করবে এবং এসংক্রান্ত তথ্য সংরক্ষণ করবে।

(বোঝার সহজ করার জন্যে, ঈষৎ সংক্ষেপিত)

বাংলাদেশ ব্যাংকের এই সার্কুলারের ক এবং খ মতে, ই ভ্যালির গ্রাহকের টাকা একটা ব্যাংকের কাছে থাকবে। ইভ্যালি কাস্টমারের পণ্য সাপ্লাইয়ের পরে, ব্যাংকের কাছে সেই পণ্য ডেলিভারির যে রিসিট দিবে তাতে, র্যান্ডম একটা স্যাম্পল করে, যদি ব্যাংক প্রমাণ পায় গ্রাহক পণ্য পেয়েছে, তবে ঈভ্যালি সেই পুরো অর্থ তুলে নিয়ে যেতে পারবে।

আমি ৫ বছর, বাংলাদেশের ব্যাঙ্কিং সেক্টরে কাজ করেছি এবং অর্থনীতি ইকমারস ইত্যাদি সম্পর্কে যে ধারনা রাখি, তাতে আমি সিম্পল কমন সেন্সের ভিত্তিতে বলতে পারি, বাংলাদেশের ব্যাংকের এই নির্দেশনা মানার কোন সক্ষমতা আমাদের ব্যাংকিং সিস্টেম বা ফিনান্সিয়াল প্রতিষ্ঠানের নেই।

এমন কি, যদি বাংলাদেশ ব্যাংকের এই সার্কুলার কোন একটি ব্যাংক ইমপ্লিমেন্ট করেও, রাসেল সাহেব ভুয়া ডেলিভারি রিসিপ্ট দেখায়, সেই টাকা তুলে নিয়ে যেতে পারে।

এবং দৈব চয়ন শব্দটির মাধ্যমে বাংলাদেশ ব্যাংক, ইভ্যালির ফিনান্সলিয়াল সার্ভিস প্রদানকারি ব্যাংক বা ফিনান্সিয়াল ইন্সটিটুশানকে একটা গ্যাপ তৈরি করে দিয়েছে। ফলে কোন লায়াবিলিটি এই ব্যাংকিং সার্ভিস প্রদান কারি প্রতিষ্ঠানকে নিতে হবেনা।

দুদকের অনুসন্ধানের মাঝে, এই সার্কুলারটা ইভ্যালীর জন্যে ছিল , কোপা শামসুর সিগনাল এবং ইভ্যালির রাসেল সাহেব ঠিক সেই এডভান্টেজ টাই নিয়েছে।

বাংলাদেশ ব্যাংকের এই সার্কুলার টা ব্যবহার করে, রাসেল সাহেব তার গ্রাহকদের একটা কনফিডেন্স দিয়েছেন যে, তোমাদের টাকা বাংলাদেশ ব্যাংকের কাছে রক্ষিত। তাই এই টাকা সেফ।

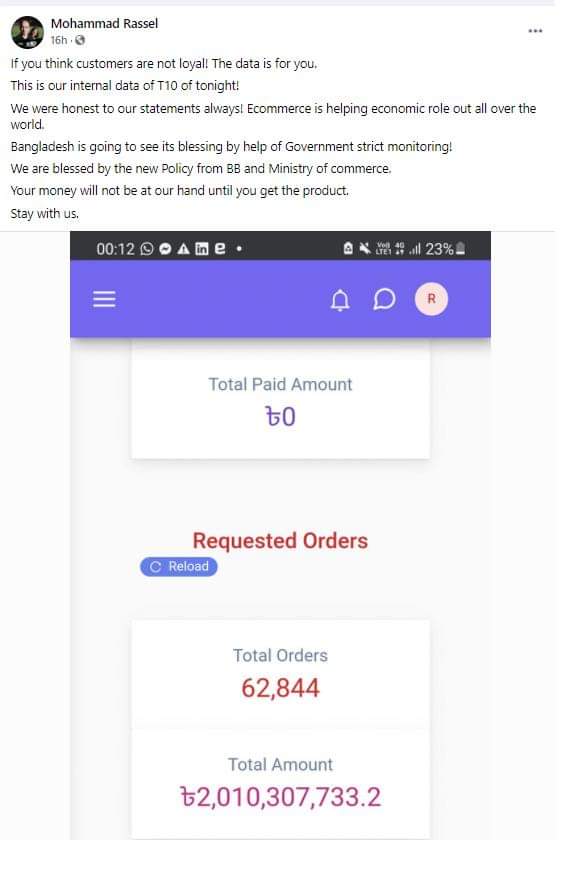

তার ফলে, রাসেল সাহেবের বিগত দিনের ফেসবুক স্ট্যাটাসটা দেখেন। ইভ্যালি এখন টি ১০ নামে একটা প্যাকেজ অফার করেছে, যে প্যাকেজে ১০ দিনের মধ্যে পণ্য দেওয়া হবে।

এই স্ট্যাটাসের প্রদত্ত এটাচারমেন্টে দেখবেন, , গত কাল ইভ্যালির রাসেল সাহেব জানাচ্ছে গতকাল শেষ হওয়া , উনাদের টি ১০ নামের সাইক্লোন অফারে, ৬২,৮৪৪ হাজার অর্ডারের বিনিময়ে তারা গ্রাহকদের কাছ থেকে প্রায় ২০০ কোটি টাকার অর্ডার পেয়েছেন ।

এবং তিনি বাংলাদেশ ব্যাংককে ধন্যবাদ দিচ্ছেন,

Bangladesh is going to see its blessing by help of Government strict monitoring!

We are blessed by the new Policy from BB and Ministry of commerce.

রাসেল সাহেবের বক্তব্য মনে হবে, বাংলাদেশ ব্যাংকের শক্ত মনিটরিঙের কারণে কাস্টমারের টাকা ইভ্যালির হাতে আসবে না। তাই, গ্রাহকেরা যে অর্থ দিবে, সেইটা সিকিউর।

কিন্তু,

আপনি নিশ্চিত থাকতে পারেন, পুরো কাউন্ট্রি স্কেলে এই ধরনের প্রতারণা যারা করতে পারে, তাদের জন্যে, ব্যাংক থেকে দৈব চয়নের মাধ্মে ডেলিভারি প্রমাণের টাকা ভুয়া ডেলিভারি চালান বা পুরাতন কাস্টমের ডেলিভারি চালান ব্যবহার করে বের করে নেওয়া ডাল্ভাত। যেই সুযোগ টা বাংলাদেশ ব্যাংক, ইভ্যালিকে করে দিয়েছে।

পঞ্জি স্কিম নিয়ে গবেষণায়, হারমান মিন্সকি চিহ্নিত করেছেন, এই স্কিমে স্মার্ট মানি টাইম মত সরে পড়ার পরেই পঞ্জি স্কিম ফল করে। এবং তাই দেখবেন, ব্র্যাক ব্যাংক বা অন্যান্য স্মার্ট মানি সরে গ্যাছে। কিন্তু, বাংলাদেশের সহজ সরল মানুষদের প্রতারণায় টেনে এনে, জরাই করে যাচ্ছে এখন ই ভ্যালি।

এবং এর দায় সম্পূর্ণ ভাবে বাংলাদেশ ব্যাংকের । কারণ, বাংলাদেশ ব্যাংকের রেগুলশানটাই ইভ্যালির গ্রহণযোগ্যতা তৈরি করে দিয়েছে- যে সুযোগ ইভ্যালি নিচ্ছে।

রাসেল সাহেবরা খুব স্মার্ট মেনিপুলেটার। তাদের পেছনে সরকারের খুব শক্তিশালী লোক জন রয়েছে। তারা ইভ্যালিকে বিভিন্ন রেগুলেশান দিয়ে রক্ষা করে যাচ্ছে।

এবং প্রতিটা রেগুলেশানকে সে নিজের এডভান্টেজে নিয়ে আসতেছে। কারণ, বাংলাদেশ ব্যাংকের পলিসি গুলো মিক্সড সিগনাল দিচ্ছে।

এক দিকে ইভ্যালির বিরুদ্ধে দুদকের তদন্তের কথা বলা হচ্ছে, অন্য দিকে তার ব্যবসা চালিয়ে, তাকে নিত্য নতুন মুর্গি ধরে দেওয়ার জন্যে বিভিন্ন রেগুলাটারি ম্যাকানিজম তৈরি করা হচ্ছে। ফলে রাসেল সাহেব এখন, এক প্যাকেজে, ২০০ কোটি টাকার অর্ডার পাওয়ার করার কথা বলছেন।

ফলে তার পঞ্জি স্কিম আরো লম্বা হবে। আরও অনেক মানুষকে তাদের ফাঁদে ঢুকিয়ে আনা হবে।

এই প্রতারণা গুলোর আরেকটা কারণ ইকমারস, স্টার্ট আপ ইত্যাদি নিয়ে রাষ্ট্রীয় পর্যায়ের ফ্যাড যা নিয়ে পরে আলোচনা করবো।

প্রতিটা রাষ্ট্রে স্ক্যামার আছে।

স্ক্যামাররা স্ক্যাম করবে এইটাই স্বাভাবিক।

কিন্তু , দেশের কেন্দ্রীয় ব্যাংকের অডিটে একটা পঞ্জি স্কিম স্ক্যামের চরিত্র উন্মোচিত হওয়ার পরেও , তাকে সেই একই ব্যাংকের সার্কুলার দিয়ে আরো বেশী মুর্গি ধরে, আরো শত কোটি টাকা প্রতারণা করার সুযোগ শুধু বাংলাদেশে এই আওয়ামী লীগে সরকারের হাতেই সম্ভব।

বাংলাদেশের প্রতিষ্ঠার পরে সব চেয়ে স্মার্ট স্ক্যামার রাসেল সাহেবের স্ট্যাটাস।

জিয়া হাসান

একটিভিস্ট ও বিশ্লেষক